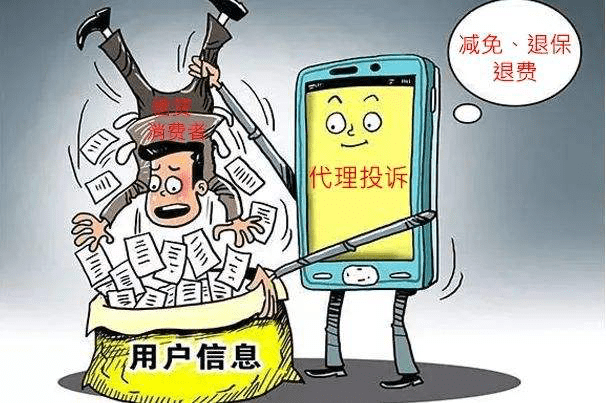

“我买这份人寿保险的时候,业务员说得好听,什么病都赔,现在需要保险公司理赔的时候,这不赔那也不赔。”每年有不少消费者或因对保险条款的认识不够清楚,或因轻信个别低素质保险代理人夸大保险保障范围的说辞,自觉买的保险“不好”、不适合自己,也有人因“不在保险范围内”、“观察期内出险”、“没有如实告知健康情况”、“超出理赔时效”等原因被拒理赔而认为保险是“骗人的”,从而产生退保的想法。中长期寿险退保有损失,为了实现“全额退保”的目的,已有不少消费者不顾家庭平安保障,轻信“代理退保”黑中介,导致“财”“保”两空。

“代理退保”一时爽,“财”“保”两空泪成行

2019年8月,某保险公司客户柳女士因病住院一周有余,出院后她立马拿着自己的病历、住院明细开支到保险公司前台,要求理赔。但经过一番沟通发现,柳女士买的那份健康险6月30日才生效,现在还处于观察期,而保险合同中已明确约定了观察期内出险不予赔付。这一结论让柳女士不能接受,她自觉自己上当受骗,随即在朋友圈发问吐槽保险公司,并产生退保想法。

此后没多久,一个号称“代理退保”的专业人士主动微信添加她好友,直言“你买的这个保险公司的产品存在欺诈行为,已有多名消费者投诉,你家要是有多份这家保险公司的保单,全交给我,我可以让对方全额退保,不会少你1分钱,但我也需要收15%的服务费。”

就这样柳女士将家里其余4份为家人购买的保单,连同自己那份“要求理赔被拒”的保单一起转交给“专业人士”,与保单一起的还有自己及家人的身份信息、银行卡信息……等了4天后,对方告知5份保单均已成功退保,但因为难度系数大,还需加收35%的辛苦费。柳女士一听有点着急,原本找“中介”是为了“全额退保”,现在保险公司没多扣钱,反而被“中介”收走40%的保费,早知如此还不如直接去保险公司退。但最终因所有银行、手机、身份信息均在“中介”手中,柳女士不得不妥协。

原以为这件事到此告一段落,但令柳女士后悔的是:2019年底,已经45岁+的老公体检报告亮起了红灯,高血脂、高血压、肾囊肿、肝囊肿齐找上门,而此时丈夫想买重疾、医疗险,已被多家保险公司的核保部门拒之门外。

“代理退保”越发猖獗 多方机构正面迎战绝不姑息

这类“代理退保”团体或个人以非法牟利为目的,以“可代理全额退保”为由,怂恿、诱导消费者委托其代理“全额退保”事宜,以此收取高额手续费,并以消费者名义向监管部门进行投诉,甚至诱导消费者伪造证据材料,实施“代理退保”,主要涉及人身保险和个人信用贷款保证保险。此举严重扰乱保险市场正常经营秩序,也严重损害了保险消费者的合法权益,消费者未来再次投保时,由于年龄、健康状况的变化,可能将面临重新计算等待期、保费上涨甚至被拒保的风险。

为此,7月8日,中国保险行业协会向保险机构及广大保险消费者发布防范“代理退保”有关风险提示,指出“代理退保”行为对保险消费者存在资金受损或遭受诈骗等五大风险,提醒广大保险消费者要理性退保,保障自身合法权益不受侵害。而以平安人寿为代表的险企,通过对内治理销售纠纷源头问题,杜绝投诉隐患;对外加强消费者风险提示和消保教育,引导消费者从正规渠道理性维权等方面,积极应对“代理退保”恶势力。

最后想提醒广大消费者,“退保”容易,买保险难。守卫家庭平安保障切不可轻信“黑中介”,即使买错保险,也要理性看待人寿保险退保,正规渠道退保才是正解。若经济条件允许,多持一份保单就多一份保障。

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们